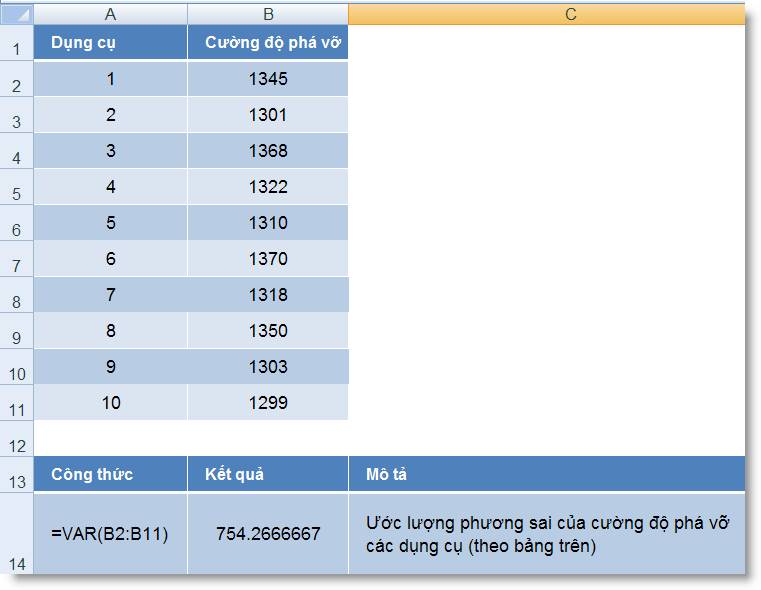

1. Hàm VAR() và VARA()

Trả

về phương sai của một mẫu.

Phương sai, nói nôm na là "trung bình của bình

phương khoảng cách của mỗi điểm dữ

liệu tới trung bình".

Hay nói cách khác, phương sai là giá trị trung bình

của bình phương độ lệch.

Hàm tính phương sai dựa theo một mẫu sẽ

trả về kết quả là một con số ước

lượng, được tính theo công thức:

Trong đó, n là tổng số

các phần tử trong mẫu và X là trung bình cộng

của các phần tử trong mẫu.

Cú pháp: = VAR(number1,

number2, ...)

(number1, number2, ...) : Có thể có từ

1 đến 255 đối số (con số này trong Excel 2003

trở về trước chỉ là 30)

Lưu ý:

o VAR() giả

định rằng các đối số của nó là

mẫu của một tập hợp, do đó, nếu

dữ liệu là toàn thể tập hợp, cần dùng hàm

VARP() hoặc VARPA() để tính phương sai.

o Trong hàm VAR(), các giá

trị logic như TRUE, FALSE và các giá trị text

được bỏ qua; nếu muốn tính luôn các giá

trị này, bạn có thể sử dụng hàm VARA()

với cú pháp tương đương.

Ví dụ 1:

VAR(1, 2, 3, 4, 5) = 2.5

Thử tính lại công thức trên theo công thức:

Ta có AVERAGE(1, 2, 3, 4, 5) = (1+2+3+4+5)/5 =

3

Ví dụ 2:

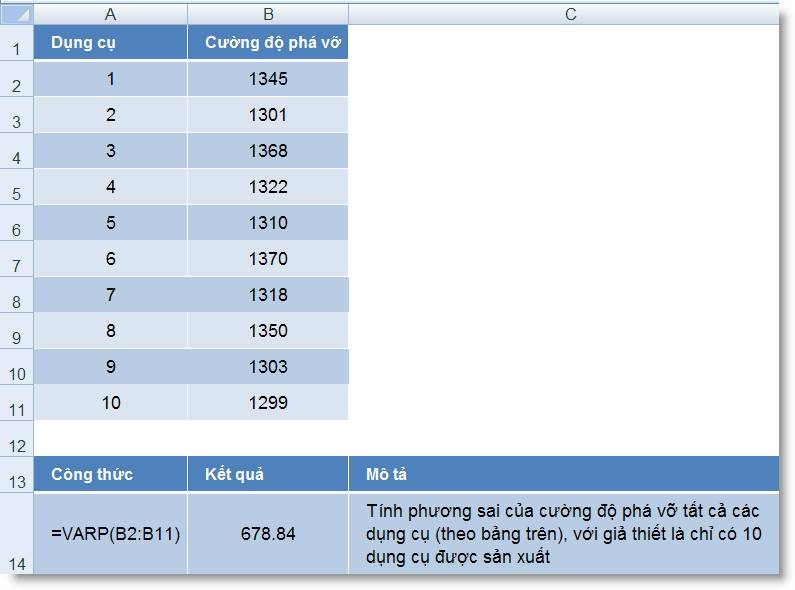

1. Hàm VARP() và VARPA()

Trả

về phương sai dựa trên toàn thể một tập

hợp.

Hàm tính phương sai dựa trên toàn thể một tập

hợp sẽ trả về kết quả là một con

số ước lượng, được tính theo công

thức:

Trong đó, n là tổng số

các phần tử trong tập hợp và X là trung bình

cộng của các phần tử trong tập hợp. Chúng

ta thấy VAR() và VARP() chỉ khác nhau ở chỗ 1/(n-1)

và 1/n

Cú pháp: = VARP(number1,

number2, ...)

(number1, number2, ...) : Có thể có từ

1 đến 255 đối số (con số này trong Excel 2003

trở về trước chỉ là 30)

Lưu ý:

o VARP() giả

định rằng các đối số của nó là toàn

thể tập hợp, do đó, nếu dữ liệu

chỉ là một số mẫu của tập hợp, ta

dùng hàm VAR() hoặc VARA() để tính phương sai.

o Trong hàm VARP(), các giá

trị logic như TRUE, FALSE và các giá trị text

được bỏ qua; nếu muốn tính luôn các giá

trị này, bạn có thể sử dụng hàm VARPA()

với cú pháp tương đương.

Ví dụ 1:

VARP(1, 2, 3, 4, 5) = 2

Thử tính lại công thức trên theo công thức:

Ta có AVERAGE(1, 2, 3, 4, 5) = (1+2+3+4+5)/5 =

3

Ví dụ 2:

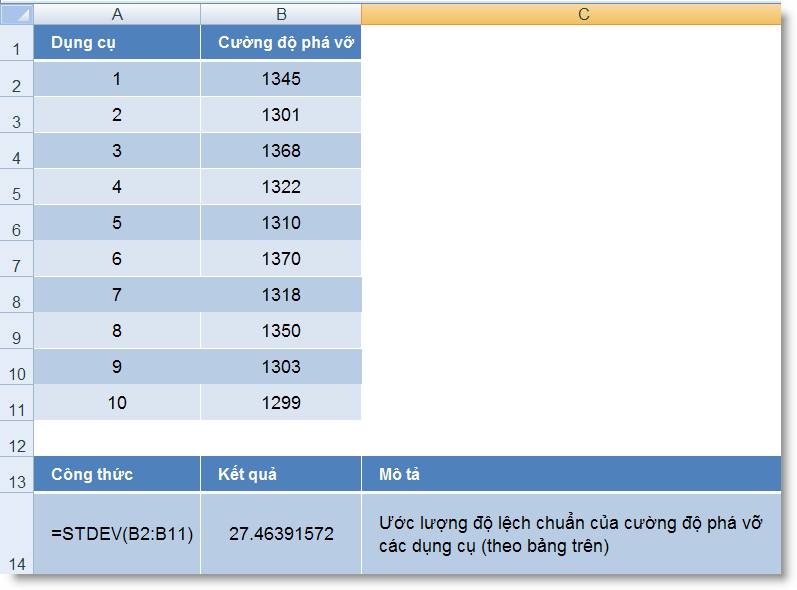

1. Hàm Thống kê

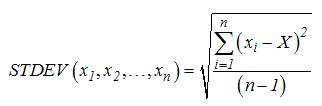

Hàm STDEV() và

STDEVA()

Ước

lượng độ lệch chuẩn dựa trên cơ

sở các mẫu thử của một tập hợp.

Độ lệch chuẩn, trong chứng khoán thường

được dùng để đo mức độ

rủi ro. Ví dụ, một cổ phiếu có tỷ

suất lợi nhuận trung bình là 10%, độ lệnh

chuẩn là 12%. Theo đó sẽ có 68,2% xác suất để

tỷ suất lợi nhuận biến thiên trong khoảng

-2% cho đến 22% và có 95,4% xác suất để tỷ

suất lợi nhuận nằm trong khoảng -14% cho

đến 34%. Như vậy khi độ lệch chuẩn

càng cao thì khả năng "lệch" của tỷ

suất lợi nhuận càng cao so với tỷ suất

lợi nhuận trung bình, tức là cổ phiếu có

mức độ rủi ro càng cao.[/B][/I].

Hàm tính độ lệch chuẩn dựa theo một

mẫu sẽ trả về kết quả là một con

số ước lượng, được tính theo công

thức:

Trong đó, n là tổng số

các phần tử trong mẫu và X là trung bình cộng

của các phần tử trong mẫu.

Cú pháp: = STDEV(number1,

number2, ...)

(number1, number2, ...) : Có thể có từ

1 đến 255 đối số (con số này trong Excel 2003

trở về trước chỉ là 30)

Lưu ý:

o STDEV() giả

định rằng các đối số của nó là

mẫu của một tập hợp, do đó, nếu

dữ liệu là toàn thể tập hợp, cần dùng hàm

STDEVP() hoặc STDEVPA() để tính độ lệch

chuẩn.

o Trong hàm STDEV(), các giá

trị logic như TRUE, FALSE và các giá trị text

được bỏ qua; nếu muốn tính luôn các giá

trị này, bạn có thể sử dụng hàm STDEVA()

với cú pháp tương đương.

Ví dụ:

1. Hàm Thống kê

Hàm STDEVP() và

STDEVPA()

Tính

độ lệch chuẩn dựa trên toàn thể một

tập hợp.

Hàm tính độ lệch chuẩn dựa trên toàn thể

một tập hợp được tính theo công thức:

Trong đó, n là tổng số

các phần tử trong tập hợp và X là trung bình

cộng của các phần tử trong tập hợp.

Cú pháp: = STDEVP(number1,

number2, ...)

(number1, number2, ...) : Có thể có từ

1 đến 255 đối số (con số này trong Excel 2003

trở về trước chỉ là 30)

Lưu ý:

o STDEVP() giả

định rằng các đối số của nó là toàn

thể tập hợp, do đó, nếu dữ liệu

chỉ là một số mẫu của tập hợp, ta

dùng hàm STDEV() hoặc STDEVA() để tính độ

lệch chuẩn.

o Trong hàm STDEVP(), các giá

trị logic như TRUE, FALSE và các giá trị text

được bỏ qua; nếu muốn tính luôn các giá

trị này, bạn có thể sử dụng hàm STDEVPA()

với cú pháp tương đương.

Ví dụ:

1. Tính toán với

sự biến thiên của các giá trị

Bài viết sau đây không có tham

vọng bày cho các bạn chơi chứng khoán, chỉ là

để miêu tả rõ hơn về "độ lệch

chuẩn" và cách sử dụng hàm STDEVP().

Cách tính giá đóng cửa điều chỉnh của các

cổ phiếu (Thạc sĩ Lâm Minh Chánh)

Trong chứng khoán, giá đóng

cửa điều chỉnh đóng vai trò hết sức

quan trọng trong việc phân tích tỷ suất lợi

nhuận của cổ phiếu. Nếu sử dụng giá

đóng cửa chưa điều chỉnh, tức là giá được

đăng trên bảng niêm yết giá tại sàn chứng

khoán, hoặc được cung cấp bởi các công ty

chứng khoán, chúng ta đã bỏ qua lợi nhuận mà nhà

đầu tư thu được từ cổ tức và

việc tách/thưởng cổ phiếu, vốn đóng vai

trò rất quan trọng. Khi đó, việc phân tích hiệu quả

đầu tư, cũng như việc so sánh giữa các

cổ phiếu với nhau, việc thành lập danh mục

đầu tư, hay ngay cả việc phân tích kỹ

thuật, sẽ mất tính chính xác. Trong bài này, Thạc

sĩ Lâm Minh Chánh sẽ trình bày tầm quan trọng và cách

tính giá đóng cửa điều chỉnh của các cổ

phiếu.

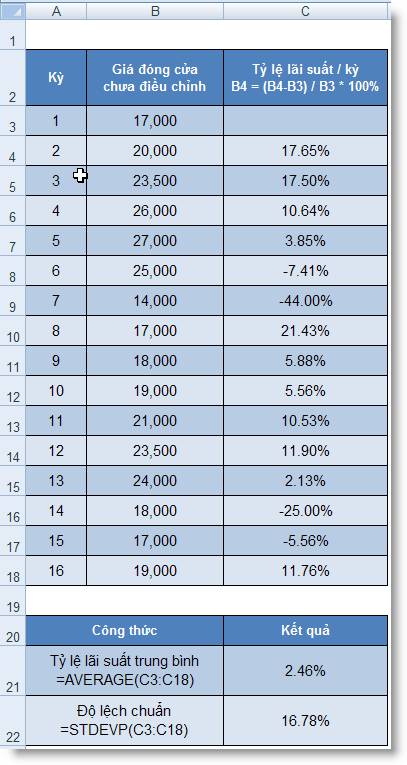

Cổ phiếu chúng ta lấy ra minh họa là một cổ

phiếu ABC nào đó, có bảng giá đóng cửa chưa

điều chỉnh trong 16 kỳ như bên dưới.

Dùng 16 kỳ giá đóng cửa chưa điều chỉnh

này, chúng ta tính ra kết quả tỷ suất lợi

nhuận, độ lệch chuẩn của cổ

phiếu như sau (xem Bảng 1):

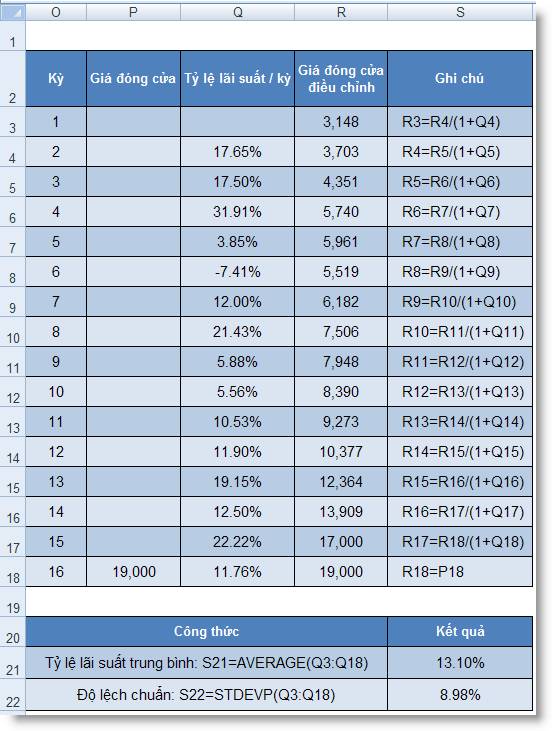

Bảng 1: Giá đóng cửa chưa điều chỉnh

của cổ phiếu ABC

Việc tính toán như trên - vốn

chỉ dựa vào giá đóng cửa chưa điều

chỉnh - thật sự không chính xác và không thể hiện

được tỷ suất lợi nhuận và độ

lệch chuẩn, cũng như xu hướng giá của

cổ phiếu ABC vì đã bỏ qua lợi nhuận mà nhà

đầu tư nhận được việc chia cổ

tức và tách thưởng cổ phiếu.

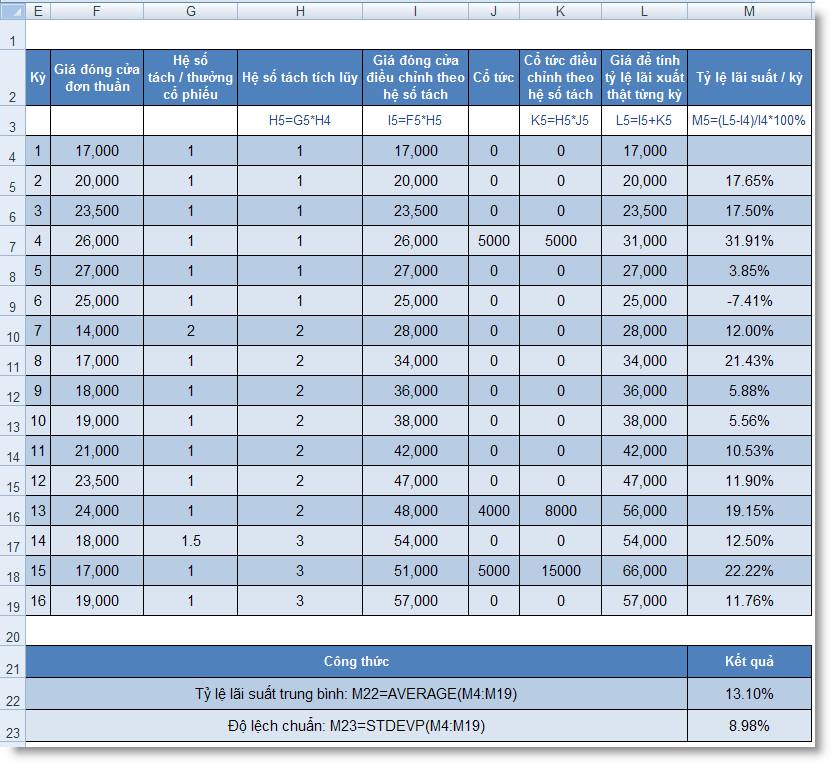

Cổ phiếu ABC có lịch chia cổ tức và cổ

phiếu thưởng như sau: cuối kỳ 3, cổ

tức tiền mặt 5.000; cuối đợt 7,

thưởng bằng cổ phiếu: tách 1 cổ phiếu

thành 2, cuối đợt 13, cổ tức tiền mặt

4.000; cuối đợt 14, thưởng bằng cổ phiếu;

2 cổ phiếu tặng 1 cổ phiếu (tức 2 thành 3).

Dựa vào những dữ liệu đó, chúng ta sẽ xác

định giá đóng cửa điều chỉnh của

ABC theo 2 bước như sau:

Bước 1: Tính tỷ suất lợi nhuận thật

sự của cổ phiếu ABC theo từng kỳ

Thể hiện tất cả những hệ số này vào

cột G (hệ số tách/thưởng cổ phiếu),

cột J (cổ tức) và sử dụng những công

thức thể hiện bằng chữ màu xanh trong các tiêu

đề, chúng ta sẽ tìm ra được tỷ

suất lợi nhuận chính xác theo từng kỳ, ở

cột M. Từ đó sẽ tính được tỷ

suất lợi nhuận trung bình và độ lệch

chuẩn trong các ô M22 và M23 theo như bảng sau (xem bảng

2):

Bảng 2: Tính tỷ suất lợi nhuận thật

của cổ phiếu ABC

Rõ ràng tỷ lệ lãi suất thực

tính theo giá điều chỉnh đóng cửa (13,10%) cao

hơn nhiều so với tỷ lệ lãi suất chỉ

tính theo giá đóng cửa chưa điều chỉnh

(2,46%). Độ lệch chuẩn đo mức độ

rủi ro tính theo giá điều chỉnh (8,96%) cũng

thấp hơn so với độ lệch chuẩn khi tính

theo giá đóng cửa chưa điều chỉnh (16,78%).

Như vậy chúng ta đã tính được tỷ lệ

lãi suất thật sự từng kỳ của cổ

phiếu ABC. Việc còn lại là chúng ta phải thể

hiện giá đóng cửa điều chỉnh như

thế nào? Chúng ta không thể dùng giá tại cột L

để biểu diễn giá của cổ phiếu ABC.

Tại kỳ 16, giá cổ phiếu này là 19.000 chứ

đâu phải 57.000.

Chúng ta sẽ tính ra giá đóng cửa điều chỉnh

của cổ phiếu ABC trong vòng 16 kỳ theo cách tính

ngược như sau:

Bước 2: Tính giá đóng cửa điều chỉnh

của cổ phiếu ABC

Trước hết, cho giá đóng cửa điều

chỉnh (ĐCĐC) cuối kỳ 16 bằng với giá

đóng cửa chưa điều chỉnh cuối kỳ

16. Trên Excel, cho R18=P18. Chúng ta biết tỷ suất lợi

nhuận kỳ 16 được xác định bằng

công thức:

Tỷ suất lợi nhuận

kỳ 16 = (Giá ĐCĐC kỳ 16 – Giá ĐCĐC kỳ

15)/Giá ĐCĐC kỳ 15*100%

Từ công thức đó ta suy ra:

Giá đóng cửa kỳ 15 = Giá

ĐCĐC kỳ 16 *(1+tỷ suất lợi nhuận

kỳ 16)

Áp dụng công thức này, chúng ta

sẽ tính được giá đóng cửa điều

chỉnh của các kỳ trước đó theo bảng sau

(xem bảng 3):

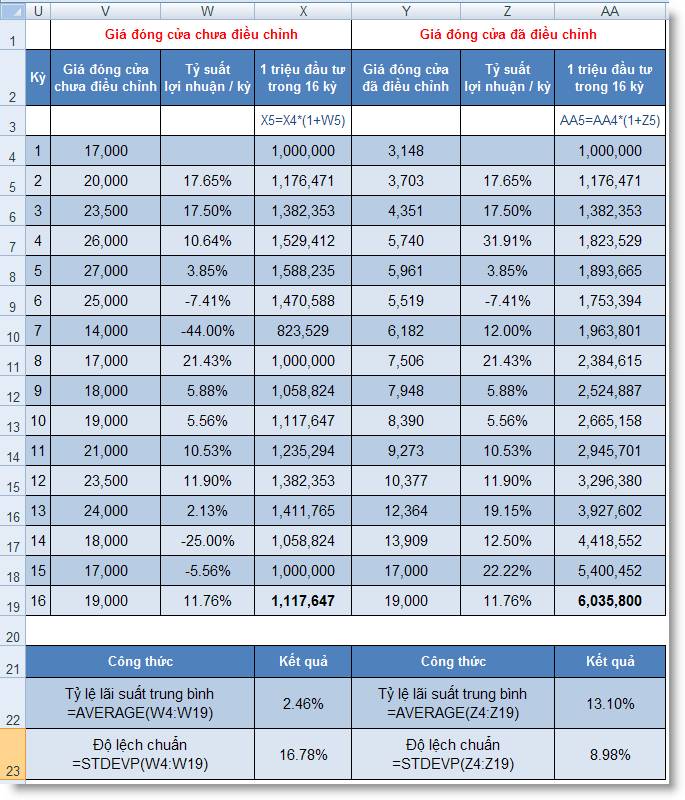

Bảng 3: Giá đóng cửa điều chỉnh của

cổ phiếu ABC

Như vậy chúng ta đã có giá

đóng cửa điều chỉnh trong 16 kỳ.

Minh hoạ dưới nay sẽ giúp chúng ta một lần

nữa nhận rõ sự khác nhau của giá đóng cửa

điều chỉnh và chưa điều chỉnh:

Giả sử chúng ta có 1.000.000 và đầu tư vào cổ

phiếu ABC trong đủ 16 kỳ. Với giá đóng

cửa chưa điều chỉnh, chúng ta chỉ nhận

được 1.117.647 sau 16 kỳ, trong khi đó với giá

đóng cửa điều chỉnh, số tiền nhận

được là 6.035.800 và đây mới là con số chính

xác thu được từ khoản đầu tư này

(xem bảng 4).

Bảng 4: Kết quả đầu tư theo 2 cách tính

giá

Trước khi kết thúc, xin

lưu ý các bạn ba điểm: Thứ nhất, có một

vài phương cách tính giá điều chỉnh khác, tuy

vậy chúng cho kết quả tương tự. Thứ

hai, giá đóng cửa điều chỉnh của một

cổ phiếu sẽ thay đổi khi có sự kiện

chia cổ tức hay tách/thưởng cổ phiếu. Tuy

vậy, tỷ suất lãi suất của từng kỳ là

không thay đổi và giá điều chỉnh cuối

kỳ bao giờ cũng bằng với giá đóng cửa

cuối kỳ chưa điều chỉnh. Thứ ba, trong

khi chờ đợi một tổ chức tại Việt

Nam cung cấp giá này, từng cá nhân chúng ta có thể tính giá

đóng cửa điều chỉnh để sử dụng.

Điều quan trọng cần phải để ý là chúng

ta phải chọn điểm xuất phát. Tốt nhất

là từ ngày đầu giao dịch của cổ phiếu.

Nếu không có đủ số liệu trong quá khứ, thì

có thể sử dụng một ngày nào đó gần hơn,

chẳng hạn 2/1/2007. Điều cần ghi nhớ là nên

chọn một điểm xuất phát giống nhau cho các

cổ phiếu mà chúng ta định phân tích hay thành lập

danh mục đầu tư...

1. Hàm Thống kê

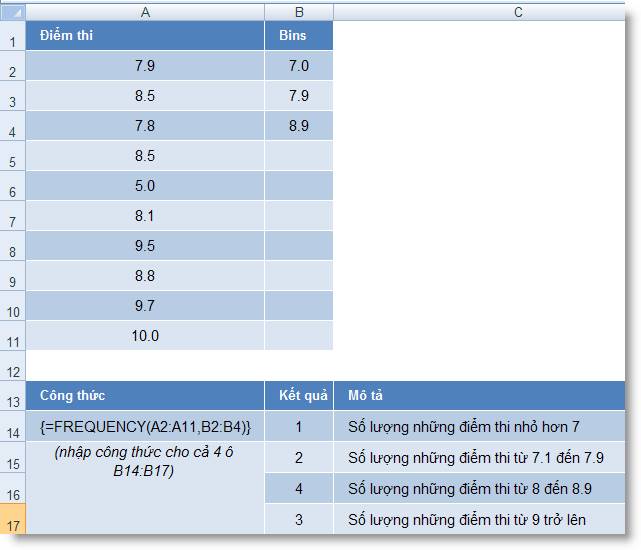

Hàm FREQUENCY()

Dùng để tính xem có bao nhiêu giá trị thường xuyên

xuất hiện bên trong một dãy giá trị, và trả

về một mảng đứng các số. Trong giáo

dục, FREQUENCY() thường được dùng

để đếm số điểm thi nằm trong

một dãy điểm nào đó, hoặc dùng để

đếm (phân loại) học lực của học sinh

dựa vào điểm trung bình, v.v...

FREQUENCY() là một hàm cho ra kết quả là một

mảng, do đó nó phải được nhập ở

dạng công thức mảng.

Cú pháp: = FREQUENCY(data_array,

bins_array)

data_array : Mảng hay tham chiếu

của một tập hợp các giá trị dùng để

đếm số lần xuất hiện. Nếu data_array

không có giá trị, FREQUENCY() trả về một mảng

các trị zero (0).

bins_array : Mảng hay tham

chiếu chứa các khoảng giá trị làm mẫu, và các

trị trong data_array sẽ được nhóm lại

theo các trị mẫu này. Nếu bins_array không có giá

trị, FREQUENCY() sẽ trả về số phần tử

trong data_array.

Lưu ý:

o FREQUENCY() phải

được nhập dưới dạng công thức

mảng sau khi chúng ta đã chọn một dãy ô kề nhau

để phân bổ sự xuất hiện của các phần

tử trong mảng.

o Số phần tử

trong data_array phải nhiều hơn số phần

tử trong bins_array 1 phần tử. Phần tử dôi

ra này chứa số lượng các giá trị lớn

hơn khoảng lớn nhất. Ví dụ, khi đếm 3

khoảng giá trị đã nhập trong 3 ô, phải chắc

chắn rằng FREQUENCY() được nhập vào 4 ô; ô

thứ 4 này sẽ trả về số lượng các giá

trị trong data_array khi các gía trị này lớn hơn

giá trị trong khoảng thứ 3. Để dễ hiểu

hơn, các bạn xem ở các ví dụ sau.

o FREQUENCY() sẽ

bỏ qua các ô trống hoặc các chuỗi text.

Ví dụ:

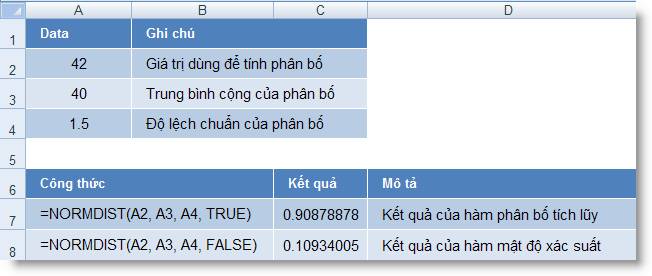

1. Hàm Phân phối xác

suất

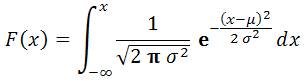

Hàm NORMDIST()

NORMDIST (= Normal Distribution) trả về phân

phối chuẩn. Hàm này có ứng dụng rất rộng

trong thống kê, bao gồm cả việc kiểm tra

giả thuyết.

Cú pháp: = NORMDIST(x,

mean, standard_dev, cumulative)

x : Giá trị

để tính phân phối

mean : Giá trị trung bình

cộng của phân phối

standard_dev : Độ lệch

chuẩn của phân phối

cumulative : Giá trị logic xác

định dạng hàm.

o Nếu cumulative

là TRUE, NORMDIST() trả về hàm tính phân phối tích lũy

của phân phối chuẩn:

o Nếu cumulative

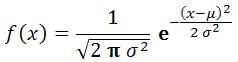

là FALSE, NORMDIST() trả về hàm mật độ xác

suất của phân phối chuẩn:

Lưu ý:

o Nếu mean và standard_dev

không phải là số, NORMDIST() sẽ báo lỗi #VALUE!

o Nếu standard_dev nhỏ

hơn hoặc bằng 0, NORMDIST() sẽ báo lỗi #NUM!

o Nếu mean = 0 và

standard_dev = 1, cumulative = TRUE, NORMDIST() sẽ

trả về phân phối tích lũy chuẩn tắc

(standard normal distribution) - Xem hàm NORMSDIST()

Ví dụ: